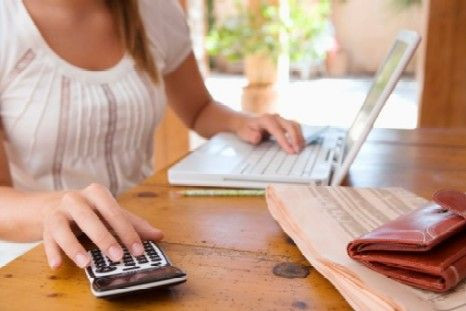

O mercado mudou, e se comprar casa é o desejo de quase todos, conseguir um crédito bancário para habitação não é tão fácil quanto era há três ou quatro anos. Vinay Pranjivan, especialista da revista ‘Dinheiro & Direitos’, da Deco, falou-nos sobre vantagens e desvantagens das duas opções e o que ter em conta em cada uma delas.

Arrendar é mais vantajoso para:

• Pessoas que estejam numa fase inicial de vida (a sair de casa dos pais, por exemplo) ou carreira. "Permite conhecer um bairro, decidir se gosta dele ou não", diz Pranjivan.

• Pessoas que estejam numa fase inicial de vida (a sair de casa dos pais, por exemplo) ou carreira. "Permite conhecer um bairro, decidir se gosta dele ou não", diz Pranjivan.

• Pessoas que, por causa da sua situação profissional, tenham de contemplar a mobilidade, caso de professores ou enfermeiros, sobretudo em início de carreira. "Podem ser colocados em cidades diferentes. Comprar um imóvel e, ao mesmo tempo, manter uma renda de casa é uma grande despesa."

• Casos em que não há capital disponível para dar entrada numa casa e pagar todos os custos legais e bancários associados a essa operação. Hoje em dia, pode implicar ter 40 ou 50 mil euros de parte, pelo menos, uma vez que os bancos só emprestam até 80% sobre o valor da avaliação do imóvel.

A desvantagem: Para fazer obras ou qualquer alteração está sujeito à aprovação do senhorio.

Antes de arrendar tenha em conta: "É importante assinar contrato, o que lhe permite ter uma prova, caso exista algum problema. Muita gente não o faz mas só havendo contrato e recibos é que a renda pode ser dedutível no IRS. Analise-o bem e, se tiver oportunidade, consulte um especialista legal antes de assinar."

Comprar: mais valor

"É o sonho de quase toda a gente", diz Vinay Pranjivan. "Além de ser um investimento que valoriza, um património a deixar aos filhos, há a questão da segurança – ninguém lhe tira a casa, a não ser que não pague a prestação – e a possibilidade de fazer obras e modificações sem ter de dar contas a um senhorio."

Compensa fazê-lo se tiver boas poupanças ou uma boa relação com o seu banco, já que o acesso ao crédito é hoje muito mais difícil do que há uns anos.

"É o sonho de quase toda a gente", diz Vinay Pranjivan. "Além de ser um investimento que valoriza, um património a deixar aos filhos, há a questão da segurança – ninguém lhe tira a casa, a não ser que não pague a prestação – e a possibilidade de fazer obras e modificações sem ter de dar contas a um senhorio."

Compensa fazê-lo se tiver boas poupanças ou uma boa relação com o seu banco, já que o acesso ao crédito é hoje muito mais difícil do que há uns anos.

A desvantagem: Para vender o imóvel, vai ter de esperar por um bom negócio, o que em altura de crise não é nada fácil. Se a família aumentar ou for obrigada a mudar de cidade por razões profissionais, pode ficar, de repente, com duas rendas para pagar.

Antes de comprar esteja alerta:

• "Faça entre cinco e sete simulações em bancos diferentes, começando por aquele onde já tem historial", aconselha o técnico da Deco.

• "Faça entre cinco e sete simulações em bancos diferentes, começando por aquele onde já tem historial", aconselha o técnico da Deco.

• "Muitos bancos propõem reduzir o spread se o cliente contratar serviços como cartão de crédito, seguros, domiciliar ordenado e pagamentos. Pode pensar que está a fazer um bom negócio quando não está." Todos os bancos são obrigados a oferecer simulações em que tenham a Taxa Anual Efetiva (TAE) – diz quanto é que o crédito inicial vai custar, tendo em conta custos de abertura de processo, custos periódicos e outros – e a Taxa Anual Efetiva Revista (TAER) – que, além deles, engloba os encargos associados aos produtos contratados para a redução do spread. "A situação só é vantajosa se a TAE for igual ou inferior à TAER."

• "Faça a consulta prévia de certidões prediais e outros documentos oficiais da casa, para se certificar que o Estado ou outros organismos não têm direitos de preferência sobre o imóvel e que este não tem uma penhora ou outros encargos associados."